皆さん、こんにちは。AAS東京の金森大輔です。

中部地方の中小企業支援機関で働く、4人の息子を持つ40歳の診断士です。

今回から数回にわたり、事例Ⅳ第1問の定番「経営指標選択」について取り上げたいと思います。

経営指標選択とは

公式解答が発表されない診断士2次試験。

そもそも経営の方向性に絶対的な正解などないはずで、私も受験生時代はそのあいまいな問題への対応にとても苦慮しました。

AAS東京の講義や、そこで出会った他の受験生の方たちとの対話を通じ、与件文を素直に受け止め、妥当性ある解答へと思考を導く訓練にいそしみ、最終的には合格までたどり着くことができました。

そんな中でも事例Ⅳの計算問題は基本的に答えは一つに決まり、受験校の模範解答も一致しているため、対策しやすい部類に入ると思います。

しかしその例外が「経営指標選択」でしょう。毎年、基本的に第1問に出題され、配点も高いため、最重要単元であることは間違いありませんが、受験校の模範解答を見比べてもその答えはマチマチだったりします。

そんな「経営指標選択」ですが、解法の「型」を身に付けることで、対応力がグンとアップします 。

今回は、経営指標選択における3つの切り口について取り上げます。

3つの切り口

3つの切り口とは ズバリ

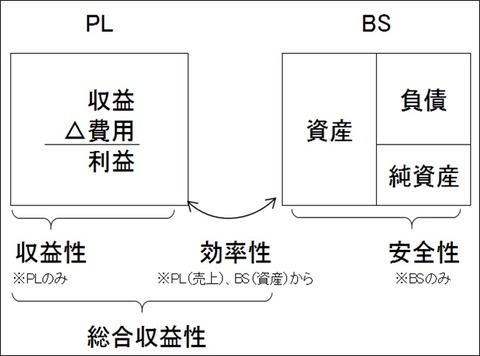

- 収益性(利益率)

- 効率性(回転率)

- 安全性

を指します。それぞれの指標の意味するところを簡単に説明すると、

①収益性(利益率)

生産や販売活動にどの程度の費用をかけることで利益を得られたか

例)売上高総利益率、売上高営業利益率、売上高経常利益率

②効率性(回転率)

各種資産をどの程度効率的に活用して売上を得られたか

例)売上債権回転率、棚卸資産回転率、有形固定資産回転率③安全性

支払い能力をはじめとする財務体質はどうか

例)流動比率、当座比率、固定比率、固定長期適合率、自己資本比率、負債比率

となります。PL、BSの関係でいうと、下図のようになりますね。

「課題となる指標を3つ答えよ」と問われれば、この3つの切り口の指標の中から妥当性の高いものを一つずつ選ぶ、というのが解法のセオリーです。

ところで、一般的に「経営指標」「財務分析」と呼ばれる中には

成長性

売上や利益の伸び率(労働)生産性

生産や販売活動において、従業員が効率的に付加価値を生み出しているか

といったモノも含まれます。

さて、これらの指標は無視してよいものでしょうか 。

結論としては、事例Ⅳ対策上は無視してもよいと私は考えます。

最初に挙げた3つの切り口(収益性、効率性、安全性)のみ考慮すればよい、と私が考えるのには理由が二つあります。

一つ目は、

・3つの切り口の指標数値は単年度のPLとBSのみによって求められること

です。先ほどの図を見れば一目瞭然ですね。PLとBSの両方を総合的に活用した上で挙げる3つの切り口は、それゆえにD社をバランスよく財務分析することにつながります。また、成長性を測るには少なくとも2ヶ年の数値が必要で、他社と比較するには全部で4つ以上のPL情報が用意されないといけません。与件情報がやや過多となり、試験問題作成上もあまり好まれないのではないか、と個人的には感じます。

二つ目は、

・平成13年度の試験問題がこの3つの切り口を答えさせる問題だったこと

です。診断士試験が現在のスタイルになったのが平成13年度です。そこで設問文の中で明確に問われた「経営比率」が

利益率(収益性)

回転率(効率性)

安全性

です。その後の試験問題もこの考え方をベースに作られていると考えるのが素直でしょう。

なお、「効率性」指標には「回転率」(単位:回)と「回転期間」(単位:月、日など。365÷○○回転期間=○○日といった数式で求められる)がありますが、平成13年度試験が「回転率」で答えさせる問題であったため、基本的には「回転率」で答えるのが望ましいでしょう(「回転期間」で解答しても不正解にはならないと思いますが・・・)。

以上、これまでの事例Ⅳ過去問とその傾向から、「3つの切り口」について書かせていただきました。

なお、ここ数年「働き方改革」が叫ばれる中、「(労働)生産性」については今後、事例Ⅳにおいても論点となる可能性はあるかもしれません。実際に一次試験ではこれまでも出題されています。

AAS東京市川講師の2019年5月3日ブログでも詳しく書かれておりますのでぜひご確認ください。

財政状態と経営成績

ちなみに、経営指標選択の記述問題ではH26年以降(H28年を除き)、「財政状態」「経営成績」について問われることが定番となっています。

日本の会計基準である「企業会計原則」の中に

真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

とあります。会計書類との関係については

財政状態=貸借対照表

経営成績=損益計算書

を指しており、診断士試験においては

財政状態=貸借対照表 ←「安全性」について指摘

経営成績=損益計算書 ←「収益性」と「効率性」について指摘

すればよいでしょう。

ここまでお読みいただきありがとうございます。

次回以降、もう少し踏み込んで「経営指標選択」への対処方法について書いていきたいと思います。