皆さん、こんにちは。AAS東京の金森大輔です。

中部地方の中小企業支援機関で働く、4人の息子を持つ40歳の診断士です。

先週末は約3ヶ月ぶりに家族で外食してきました。

経営支援のアドバイザーとして、飲食店経営者の方とお会いする機会も多いですが、早くお店にお客が戻り始めることを期待しています。

さて、これまで事例Ⅳ「経営指標選択」について

といったテーマで説明してまいりましたが、3回目のテーマは「総合収益性(ROA)」です。

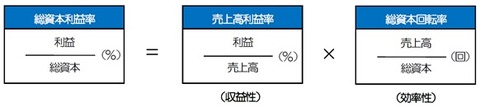

ROA(=Return on Assets)とは「総資本利益率」を意味し、次の公式が成り立ちます。

そう、初回に取り上げた「3つの切り口」のうちの

- 収益性(利益率)

- 効率性(回転率)

を掛け合わせたもので、

各種資産を効率的に活用していかに利益を獲得できたか

を示す指標です。

売上高利益率を「狭義の収益性」とするならば、

総資本利益率は「広義の収益性=総合収益性」と言えるでしょう。

中小企業診断士の診断・助言には多面的な切り口が求められます。

そのため、「(課題を示す)経営指標を3つ挙げよ」と問われたならば、まずは、「収益性」「効率性」「安全性」の3つの切り口を検討するのがセオリーであることはすでに述べました。

但し、

・設問文に「収益性の判定」「経営成績について」などといった条件がある場合

・「安全性」指標の数値に明らかに問題が見られない場合

などは、「総合収益性」の観点から、「収益性」と「効率性」に絞って指標選択を行うべきと考えます。

ちなみに、平成24年本試験第1問の設問文には以下のように書かれていました。

収益性が改善したか否かを判定するのに最もふさわしいと考えられる財務指標を3つ

この場合、「収益性」が問われているからといって「利益率」の指標を3つ選ぶというのも、重複感がありおかしいです。かといって「安全性」指標を書くのでは、問われたことに素直に答えたことにならないでしょう。やはり「収益性」「効率性」から指標を選ぶというのが正しい解答であると思います。

例えば、

・売上高総利益率(収益性)

・売上債権回転率(効率性)

・有形固定資産回転率(効率性)

の3つを選ぶといった具合になりますね。

(余談)ROEについて

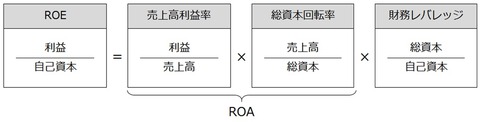

「ROA」と似たつづりの指標に「ROE」がありますね。

ROE(=Return on Equity)は「自己資本利益率」を意味し、次の公式が成り立ちます。

公式の中にROAも現れます。

長年、投資家目線では最も重要視されている指標と言っても過言ではありません。

公式を見て分かるように、「財務レバレッジ」とは自己資本比率の逆数です。すなわち、極端に言えば、「安全性」を低下させるほど、ROEは高められるということになります。

例えば、借入金を増やし(負債を増やし)、自社株を買う(自己資本を減らす)といったことをすれば、ROEは一時的には高まるかもしれません。

但し、その後に待っているのは、支払利息の増加による収益性の低下と、借入金返済に追われる安全性の低下かもしれません

ROEは各種メディアでもよく目にする有名な指標ではありますが、中小企業の日々の経営改善という視点からは、診断士二次試験で選択する経営指標としてはあまりふさわしくないと思います。