みなさんこんにちは。さるよせです。

1次試験終了から3週間経ちましたね。2次試験学習の進捗はいかがでしょうか。今回は、2次試験事例Ⅳにおいて一番重要な経営分析に関するお話をしたいと思います。

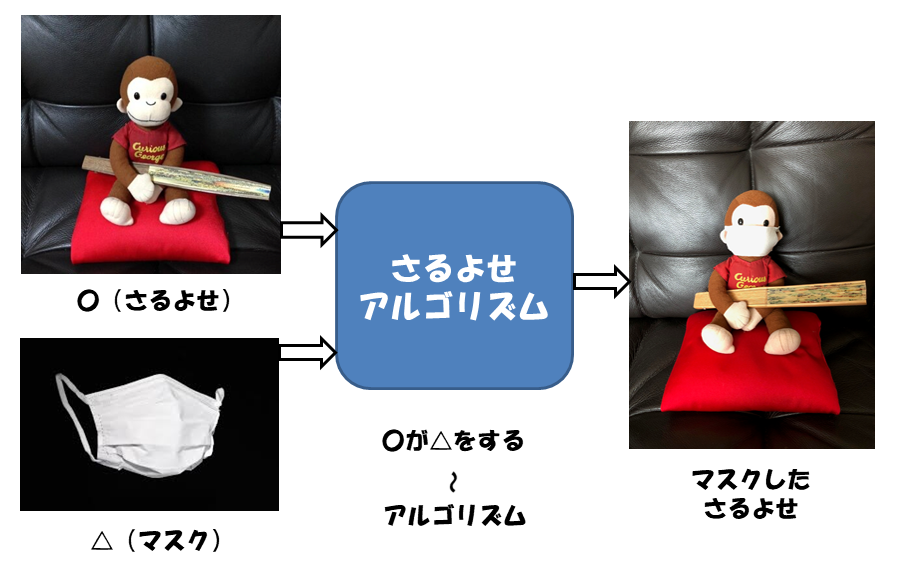

1.アルゴリズムとは?

1次試験の経営情報システムで学習しましたね。

アルゴリズム ・・・ 問題を解決するための手順や計算方法 (引用:TECHPLAY)

つまり、ある入力をアルゴリズムに通すとある出力が出てきます。

例)

さるよせアルゴリズム:〇が△する。

入力:〇(さるよせ)、△(マスク)

出力:マスクしたさるよせ

図1 さるよせアルゴリズム

当然のことながら、入力と出力の項目が多くなるなど、入力と出力の関係が複雑になるとアルゴリズムも複雑になります。

2.経営分析におけるタイムマネージメント

中小企業診断士2次試験の事例Ⅳにおける経営分析の解答方法は、制限時間以内に、与件における本文および財務諸表と、設問文から、企業の経営成績や財政状態を表す経営指標を選択および計算を行い、さらに、経営指標の数値からわかる企業の特徴を解答用紙に記載することです。

経営分析において、「制限時間以内」ということは非常に重要です。経営分析における制限時間は、ほぼ過去の全年度において、概ね20分程度です。例えば、令和元年度ですと、問題数が4問あり、経営分析の問題が1問含まれています。そうすると、1問あたりにかけられる時間(制限時間)は、問題による濃淡はありますが、ざっくり、80分/4問=20分となります。つまり、経営分析は、20分程度で処理する必要があります。

もし、経営分析に制限時間以上の時間を費やすと、他の個別問題を解く時間を奪います。そのため、経営分析に時間をかけて、ベストな解答をしたとしても、他の個別問題に時間をかけられないため、個別問題の点が伸びず、結果として、事例Ⅳ全体の点数が下がってしまう恐れがあります。

したがって、経営分析では、制限時間以内解く、つまり、タイムマネージメントが重要です。

そして、タイムマネージメントを徹底するためには、経営分析の手順を洗い出し、経営指標について考えて迷う過程を極力排除して、問題を処理するイメージを持つことが重要です。問題を処理するには、経営分析におけるアルゴリズムが必要になります。

前置きが長くなりましたが、そろそろ本題の経営分析アルゴリズムに入りたいと思います。

3.経営分析アルゴリズム

さるよせ流の経営分析アルゴリズムの設計についてお話していきます。

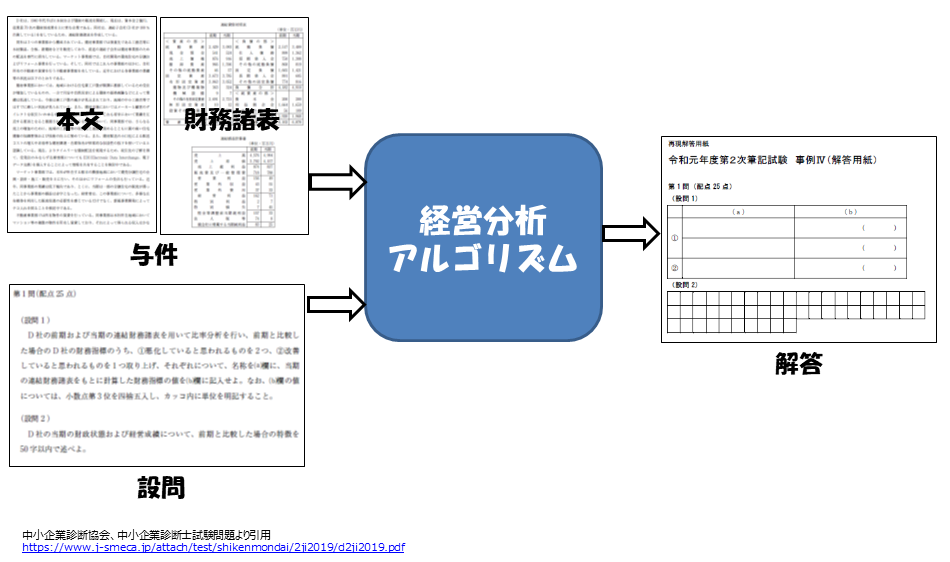

下図のように、与件(本文、財務諸表)と設問を入力すると、解答が出てくるような「経営分析アルゴリズム」を設計することを目標とします。

図2 経営分析アルゴリズム(設計目標)

先に財務諸表から経営指標を計算した後、本文、設問を確認し、経営指標を選択する方法もあります。それに対し、さるよせは、本文、設問を確認後、財務諸表から経営指標を計算し、経営指標を選択する方法を採用しています。以下後者の方法でお話をしていきます。

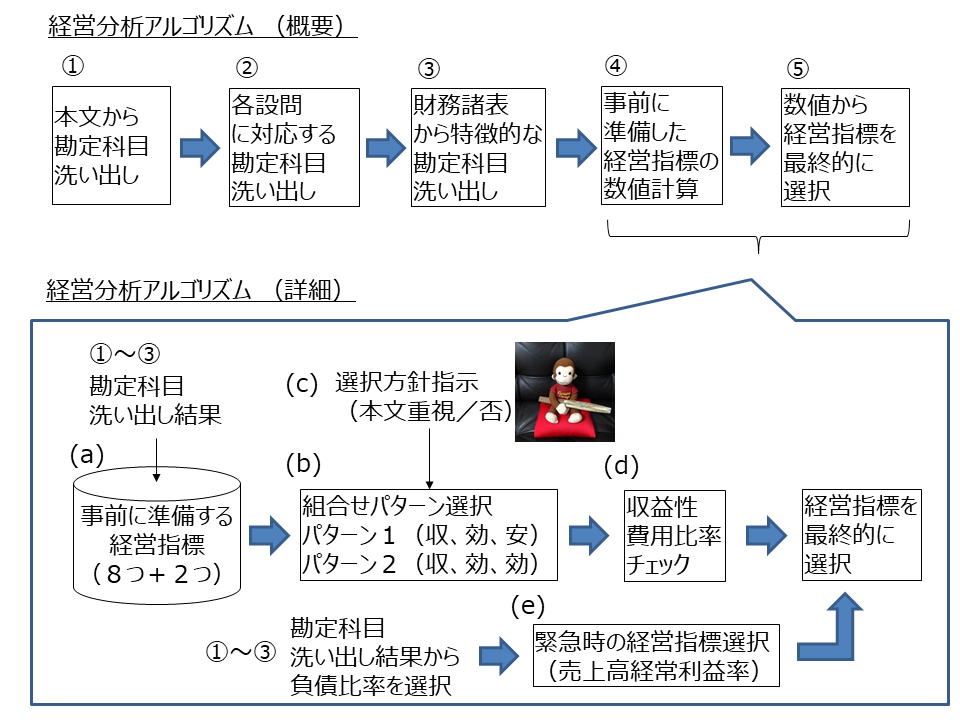

まず、経営分析アルゴリズムの概要設計です。

(1)経営分析アルゴリズムの概要設計

経営分析アルゴリズムの概要設計は以下①~⑤とします。

① 本文から、(良い/悪い内容を表す)勘定科目の洗い出し。

② 各設問に対応する(良い/悪い内容を表す)勘定科目の洗い出し。

③ (①と②で洗い出した勘定科目以外で、)財務諸表から特徴的な勘定科目の洗い出し。

④ (本文、設問、財務諸表より洗い出した勘定科目から、)事前に準備した経営指標の数値の計算

⑤ (経営指標の)数値から、(良い/悪い内容を表す)経営指標を最終的に選択。

次に、経営分析アルゴリズムの詳細設計です。

(2)経営分析アルゴリズムの詳細設計

以下2点を実現する経営分析アルゴリズムの詳細設計をしていきます。(詳細設計の項目は、いろいろありますが、以下2点のみ注目して設計していきます)

・(本文、設問、財務諸表から洗い出した勘定科目から)事前に準備した経営指標の数値の計算((1)④)

・経営指標の数値の計算結果から、(良い/悪い内容を表す)経営指標を最終的に選択((1)⑤)

以下経営分析アルゴリズム(詳細)を(a)~(e)に示します。

(a) 事前に準備する経営指標

経営指標の候補は多くあります。

以下のように、たくさんあります。(引用:一発合格道場 経営分析の指標 その1)

売上高総利益率、売上高営業利益率、売上高経常利益率、売上高売上原価率、売上高販管費比率、売上高金融費用比率、流動比率、当座比率、固定比率、固定長期適合率、自己資本比率、負債比率、総資本経常利益率、総資本事業利益率、経営資本営業利益率、自己資本利益率、総資本回転率、経営資本回転率、売上債権回転率、買入債務回転率、棚卸資産回転率、有形固定資産回転率…

その中で、さるよせは、解答に書く経営指標の候補として、厳選した8つの経営指標を候補とします。アイテム(経営指標)は少数精鋭です。アイテムは少ない方が、アイテムを使うことに頭を使わず、かつ、使う精度も高めることができます。最終解答には書かないのですが、内部的に使用する経営指標も2つだけ使用します。具体的には、以下の通りです。

[解答に書く経営指標の候補](8つ)

〇収益性(3つ)

・売上高総利益率

・売上高営業利益率

・売上高経常利益率

〇効率性(2つ)

・有形固定資産回転率

・棚卸資産回転率

〇安全性(3つ)

・自己資本比率/負債比率(裏表の関係)

・当座比率

[内部的に使用する経営指標の候補](2つ)

〇収益性(費用比率:2つ)

・売上高売上原価比率

・売上高販管費比率

(b) 事前に準備する経営指標の組合せパターン

以下2つのパターンを準備しておきます。

・組合せパターン1(収、効、安)

・組合せパターン2(収、効、効)

収:収益性、効:効率性、安:安全性

基本は、組合せパターン1です。そして、効率性の経営指標の1つとして、有形固定資産回転率は、多くの過去問で出てきますので、ほぼ確定となるケースが多いです。ここで、組合せパターンを2つ準備しておく理由は、例えば、本文から「安全性」の候補が読み取れず、組合せパターン1に当てはまらない場合、効率性の経営指標が2つあると想定する組合せパターン2を準備しておけば、現場で慌てることがなくなるためです。組合せパターン2における効率性の残りの経営指標は、棚卸資産回転率となります(稀に、売上債権回転率が出ることもありますが、今回は、そこは論じません)。受験校の多くは、組合せパターン1の解答が多いですが、中には、組合せパターン2も良しとする受験校も少なからずあります。そのため、効率性が2つでも、本文の根拠から選択していれば、妥当な経営指標と判断され、採点基準に入る可能性があると考えられます。

また、組合せパターン2を準備しておくことで、「安全性」の候補がない場合に、経営指標選択について、試行錯誤する時間を少なくなります。その結果、個別の設問に書ける時間を確保できるため、事例4全体の得点が安定する方向となります。

(c) 事前に準備する経営指標の選択方針(本文重視か否か)

・本文重視型:組合せパターン1(収、効、安)or 組合せパターン2(収、効、効)

・バランス型:組合せパターン1 (収、効、安)

さるよせは、本文重視型を、事前に準備する経営指標の選択する方針としていました。ただし、本文に根拠がない場合は、財務諸表の数値を元に、バランス型を選択する方針としていました。

(d) 事前に準備する収益性の経営指標の選択方針

(a)の[解答に書く経営指標の候補]における収益性の経営指標の候補として、以下3つの指標を準備していました。

・売上高総利益率

・売上高営業利益率

・売上高経常利益率

しかし、問題によっては、これらの指標について、悪化または改善と同じ傾向が出ている場合があります。その場合は、(a)の[内部的に使用する経営指標の候補]における以下2つの費用比率で判断します。

・売上高売上原価比率

・売上高販管費比率

具体的に、以下例を用いて、費用比率により、収益性の経営指標を判断する方法を考えてみたいと思います。

例)令和元年度事例Ⅳ第1問

令和元年度の収益性については、営業外費用は前期と当期であまり変わらないため、売上高総利益率と売上高営業利益率のいずれかの選択となります。具体的に、各経営指標について、数値を計算してみると以下の通りであり、両指標とも悪化しています。ここで、売上高営業利益率の悪化のポイントが売上高総利益率のそれと比べて大きいので、売上高営業利益率を悪化の指標として選びたくなります。

売上高営業利益率:前期:3.41%、当期:0.98%、↓(2.43ポイント悪化)

売上高総利益率:前期:19.10%、当期:16.76%、↓(2.34ポイント悪化)

いやいやちょっと待てです。ここで、費用比率の登場です。実際に、費用比率を計算してみると、以下の通りとなります。

売上高販管費比率:前期:15.69%、当期:15.78%、↓(0.09ポイント悪化)

売上高売上原価比率:前期:80.90%、当期:83.24%、↓(2.34ポイント悪化)

この結果から、売上高販管費比率の悪化ポイントは、売上高売上原価比率の悪化ポイントに比べて、1/26となっており、売上原価が収益性悪化の真の要因であることがわかります。ここで、計算をしていくうちに気づくのが、売上高売上原価比率の悪化ポイント2.34を売上高販管費比率の悪化ポイント0.09で割ると、26となぜかぴったし割り切れるのです。これって、偶然にしてはできすぎではないでしょうか。そのため、売上高営業利益率と売上高総利益率を両方悪化させるのは、出題者が意図的に仕込んだものだと想定されます。

したがって、令和元年度の収益性の指標の選択として、さるよせは、迷いなく、「売上高総利益率」を選択しました。

このように、収益性の指標を選択する際は、費用比率が大活躍します。

この考え方は、AAS東京の事例Ⅳの講師の金森先生に教えていただきました。当ブログでも、金森先生の以下記に詳細が掲載されていますので、是非ご確認ください。

(e) 事前に準備する緊急時の経営指標選択方法

財務諸表から、悪化した安全性の経営指標として、「負債比率」を選ぶことができたとします。ここで、経営分析における解答時間が残念ながら少なくなってしまい、かつ、収益性の指標選択に困った場合の、緊急時の経営指標の選択方法について、さるよせは、以下の方法を事前に準備していました。

「借入金↑ ⇒ 支払利息↑ ⇒ 収益性の経営指標「売上高経常利益率」を機械的に選択」

そして、上記「売上高経常利益率」を選択したら、問題点の記述として、以下の記述をすることをセットにしていました。

「借入金が過大 ⇒ 支払利息が過大 ⇒ 収益性が低下」

今回の記事では、記述のことは書けませんでしたが、どのように記述するかのアルゴリズムも、さるよせは持っていました。

(3)経営分析アルゴリズムまとめ

(1)、(2)で設計した経営分析アルゴリズムは以下の通りです。図にまとめると、図3になります。

さるよせは、このような経営分析アルゴリズムを使って、2次試験本番において、経営分析に時間を費やすことなく、事例Ⅳ全体のタイムマネージメントをすることができました。

経営分析アルゴリズム(概要)

① 本文から、(良い/悪い内容を表す)勘定科目の洗い出し。

② 各設問に対応する(良い/悪い内容を表す)勘定科目の洗い出し。

③( ①と②で洗い出した勘定科目以外で、)財務諸表から特徴的な勘定科目の洗い出し。

④(本文、設問、財務諸表より洗い出した勘定科目から、)事前に準備した経営指標の数値の計算

⑤ (経営指標の)数値から、(良い/悪い内容を表す)経営指標を最終的に選択。

経営分析アルゴリズム(詳細)

(a) 事前に準備する経営指標(8つ+内部使用2つ)

(b) 事前に準備する経営指標の組合せパターン(2つ)

(c) 事前に準備する経営指標の選択方針(2つ)

(d) 事前に準備する収益性の経営指標の選択方針(収益性費用比率チェック)

(e) 事前に準備する緊急時の経営指標選択方法

図3 経営分析アルゴリズム(設計結果)

4.最後に

今回、事例Ⅳの経営分析に焦点を当てて、お話をしました。ここで、さるよせが思うには、2次試験は、準備の試験だと思います。準備をいかに入念にするかで、本番での対応が変わってくると考えます。次回以降も機会があれば、2次試験の準備の話をしていきたいと思います。

最後に、本日8/3現在、新型コロナウイルスの最大感染者数が毎日更新されるなどの報道により、集中して学習ができず、ご苦労されている方が多いと思います。ただし、2次試験本番まであと83日もあり、十分時間があります。そのため、ずっと張りつめて学習をしていると、疲れてしまうので、時には趣味に時間を充てるなどリラックスをしながら、うまく学習の集中力を取り戻せば、これから実力が伸びていきます。体調に気を付けて引き続き頑張ってください。

今日はここまで。

さるよせでした。